Credit card safety

To help prevent fraudulent use of your card, here are steps you should take.

- Check your Credit Cards accounts often. Reviewing your recent account activity is fundamental to credit card safety-and it's easy. You can do it online or by phone. If your credit card issuer offers email or text alerts about unusual activity, sign up to receive them.

- What to do if you suspect credit card fraud. Call the bank or financial institution that issued your card immediately. Your issuer may want to cancel your current card and issue you a new one. Check with your issuer to verify that your mailing address has not been changed. If you still have your card but fraudulent purchases have been made, call your issuer to report the fraud and request a new card. Also, contact the credit bureaus to let them know that fraud has occurred. A "Fraud Alert" message will be placed on your file. You should also request a copy of your credit report and review it carefully.

- Sign new cards as soon as you receive them.

- Avoid giving out your credit card information. Only give your credit card number or other sensitive information on calls you initiate. Not only that, when you call your credit card issuer's customer service, use the number on the back of your credit card. Don't return calls to a phone number left on your answering machine or sent to you in an email or text message. It's hard to be sure a scammer hasn't left a fake number for you to call.

- Place your credit cards in a purse or wallet close to your body where they can't easily be snatched away.

- Don't give your credit card number to anyone who calls you requesting the number. Credit card thieves have been known to pose as credit card issuers and other businesses to trick you into giving out your credit card number.

- Keep your card account numbers and personal identification number (PIN#) in a confidential place.

- Check your cards periodically to make sure none are missing & report lost or stolen credit cards immediately. The sooner you report a missing credit card the sooner your credit card issuer can cancel your credit card and prevent fraudulent charges. Reporting your lost or stolen credit card as soon as possible lowers the likelihood that you'll have to pay for any fraudulent charges made on your credit card. Write down your credit card companies' customer service numbers now so you'll have them if your credit cards are ever missing.

- After you make a purchase put your credit card away immediately. Confirm you have your credit card back in your possession before you leave the store or restaurant. Thieves can take pictures of your credit card with a camera or cell phone, so don't leave your credit card exposed any longer than necessary.

- Don't sign blank credit card receipts. Always verify the amount on your credit card receipt before signing it. If you get a credit card receipt that has blank spaces in it, write $0 in those spaces or draw through them before putting your signature on the card. Otherwise, the cashier could write in an amount and send the purchase to your credit card issuer.

- Destroy and dispose of copies of receipts, airline tickets, travel itineraries, and anything that displays your card numbers.

- Memorize your PIN.

- Check out unfamiliar companies by calling your local consumer protection agency.

- Don't provide information that you're uncomfortable giving.

- NEVER give anyone the password that you use to log on to your online account or Internet Service Provider.

- Don't provide financial account information unless you are paying for a purchase using that account and be safe with your credit card online. Don't click on email links from anyone that looks like your bank, credit card company, or other business that uses your personal information, even if the email looks legitimate. Instead, go directly to that business's website to log on to your account. Make sure you're cautious when you're using your credit card online. Only enter your credit card number on secure websites that you can be 100% sure are legitimate. To be sure a website is secure, look for https:// in the address bar and lock in the lower right corner of your internet browser. Taking these extra steps will help you avoid credit card fraud.

- Check gas stations and ATMs for credit card skimmers. Credit card thieves sometimes place credit card skimming devices onto the credit card readers at gas pumps or ATMs.

- Make strong passwords and keep them safe. Your credit card number may be stored in a number of places online. For example, you may save your credit card on Amazon so you can make one-click purchases.

- Review your billing statements each month. Unauthorized charges on your credit card are the first sign of credit card fraud. If you notice a charge you didn't make, no matter how small, report the charge to your credit card issuer immediately. Your credit card issuer will tell you whether you should close your account and get a new account number to avoid credit card fraud.

Why are Chip Cards More Secure?

EMV, which stands for Europay, MasterCard, and Visa, refers to a standard for cards equipped with computer chips. Rather than swiping the card, as you would for a card with a magnetic stripe, you insert the card into a terminal slot during a transaction and then remove it once the transaction is complete.

- The chip generates a unique, one-time code each time you dip your card at a chip-enabled terminal. Your purchase can only be approved with the chip-generated code.

- One of the biggest perks of EMV cards involves a higher level of security. Unlike the magnetic stripe on a card, which contains data that remains the same, EMV cards change with each transaction. EMV cards are a great solution to the problem of skimming because they produce unique, 1-time tokens that a hacker can't reproduce. They're basically impossible to predict, and they don't work for more than 1 transaction. So, if a hacker gets your card number and clones the card, he or she can't use it at a retailer that accepts EMV.

- The chip in your card is virtually impossible to duplicate. That means attempts by a fraudster to create and use counterfeit cards will be much harder.

- Consumers continue to have zero liability for fraudulent transactions.

- Keep in mind that EMV cards don't significantly improve security for online purchases, nor does the technology work when the ATM or point-of-sale terminal hasn't been upgraded, like at many gas stations, for example.

Types of Card Criminals:

- Malware writer: Malware authors write software code that remotely hacks into major databanks to get stored credit card numbers. Some malware writers are part of organized crime rings, others are freelancers selling code with no idea of who uses it. Someone will create the malware, then they sell it for hackers to use to steal credit card data.

- Phishers and Spoofers: Some malware coders specialize in creating phishing emails or web site designed to get you to give up your personal information. They may have hacked into a database to get your email address. Besides targeting consumers, phishers also often target nontechnical employees of banks or retailers that handle a lot of consumer data.

- Shady clerks and wait staff: The same guy that's serving your food may be dishing out your credit card number to an organized crime ring.

Gangsters sometimes score credit card information by putting employees of legitimate businesses on their payroll. These employees use small portable skimmers that fit in the palm of the hand and steal your credit card number as they process your payment for the legitimate business. - Skimmer installers: Another brand of criminals mounts hidden skimming equipment anywhere credit cards are swiped. Good targets are unmonitored payment locations, such as gas pumps, vending machines, and train ticket kiosks. These skimmer installers vary widely in skill and sophistication. They may leave a skimmer in one location for a few days, gather a few hundred credit card numbers, and then stop collecting data before they get caught. Tech-sawy fraudsters can also buy skimmers with built-in SIM cards enabling remote configuration, remote data uploading, and even tamper alerts that, if triggered, will cache the data and send it out immediately. Sometimes these skimmers also are paired with cameras or keystroke loggers to capture additional information including your PIN, ZIP code, and the card validation code (also called CV2 or CVC2) that is written but not embossed on your credit card.

- Fake technicians: This con artist looks and acts like a company technician. The scenario plays out with someone walking into a store with an authentic-looking work order to replace the old credit card terminal. But this tech guy has no connection to the real processing provider. The new terminal installation comes with an extra feature: a computer chip that copies credit card numbers and sends it out to another online server.

These setups allow fraudsters to get all the magnetic stripe information and PIN numbers from swiped cards. - Counterfeit credit card manufacturers: These modern-day counterfeiters don't make $20 bills. Instead, they buy stolen credit card numbers and make fake credit cards. All that's needed are imprint machines, a magnetic card writer, and, sometimes, credit card stock -- all of which are for sale legally. Sometimes, criminals don't even need new card stock. Instead, they can take the magnetic stripe data from the stolen cards and overwrite it onto existing credit cards or even onto hotel key cards. That's one reason merchants may ask to see your credit card for a transaction. They want to compare the last four numbers embossed or printed on the front of the card with the last four digits of the account number that the magnetic stripe sends to their system to make sure it matches.

- Data sales websites: The credit card numbers that don't end up on fake cards often end up on websites offering credit card numbers for sale.

Operators of these sites offer thousands of credit card numbers and associated information for sale. Also for sale are card expiration dates, card validation codes, ZIP codes, and PINs. - Shoppers, mules: At the end of the chain are crooks who buy fake credit cards or fraudulently obtained card numbers and shop with them, typically for items that then can be resold. They buy big-ticket items at electronics stores such as Apple or major retailers such as Home Depot.

Grocery stores -- because they sell gift cards that can easily be resold -- are another big target.

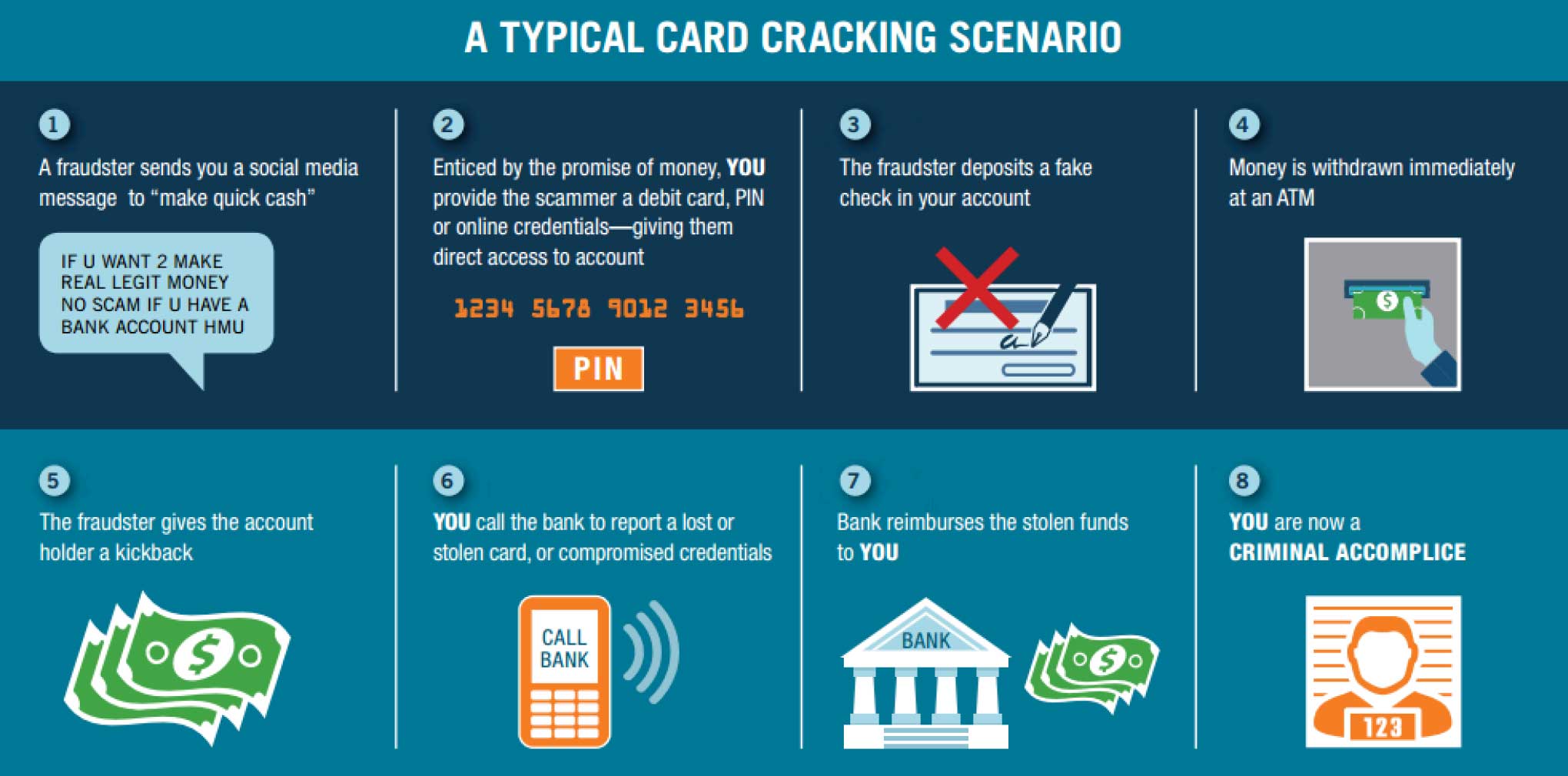

Avoid this scam: Card Crackin'

SCENARIO 1 - In card-cracking scams, young adults (primarily students, newly-enlisted military, or single parents) are recruited to facilitate fraud against the bank. The perpetrators typically target consumers via social media and convince them to share their checking account information in exchange for some type of a kickback - usually in the form of a counterfeit check remotely deposited into their account of which, the consumer is allowed to keep a portion of the funds. However, the fraudster often removes all of the funds before the bank determines that the check is counterfeit Fraudsters may also convince the student to provide them with their debit card, along with their PIN. The consumer is instructed to report the card as lost or stolen, thereby receiving protection via Reg E, while the fraudster withdraws the funds.

SCENARIO 2 - A student opens a new account at a bank, generally with a low dollar amount ($10-$25). The student then provides their ATM card and PIN number to a third party. The third party then deposits stolen or counterfeit checks into the account and makes withdrawals prior to the checks being returned as bogus. The student is instructed to tell bank officials they lost their debit card. If questioned about how the fraudster obtained the PIN, the student is instructed to inform bank officials they wrote the PIN on a piece of tape and attached it to the back of the card.

Crackin' Cards Recruitment

Recruiters often resort to social media to recruit students for Crackin' Cards with the promise of quick money. Don't be a party to a criminal scheme.

It's illegal to defraud a bank. In recent investigations, criminal charges have been brought against students for conspiracy and larceny.

Who is Being Recruited?

- Young adults, ages 16 to 30, are recruited, enticed, tricked, bribed, or voluntarily agree to give up their debit card and PIN.

- Many of the young accountholders are high school/college students.

- The majority of individuals who are involved in carrying out this scheme are targeting accounts that have been established for a period of 6 months or longer.

- Accountholders generally do not have large balances in their account.

- Most accountholders believe they will be paid for assisting their "friend" in this scheme. Some account holders may receive a small amount of money, but mostly never get paid.

PREVENTION TIPS

- Never share your debit card or PIN with anyone.

- Never deposit a check or money order from an unknown source into your account.

- Don't be a party to a criminal.

Recognizing fraud

- Lost or stolen card. Your card is lost or stolen and the card is subsequently used without your permission.

- Non-receipt. You did not receive a new or replacement card that was sent to you by your Issuing bank. You may have no idea that the card was missing until you receive a statement listing transactions not made by you.

- Fraudulent application. Your personal information is used to apply for a credit card. This type of fraud is often difficult to detect until the issuer receives a complaint from the consumer or the account goes into collections shortly after having been issued. If you're not a customer of the bank that issued the card, you may not know a card has been issued in your name until you apply for credit elsewhere and are denied because of a poor credit rating.

- Counterfeit. Even though the card is issued to you by your bank, transactions appear on your account statement not made by you. This could be an indication that a counterfeit card bearing your account number is in circulation and being used at the same time you're making legitimate purchases.

- Account takeover. While you're in possession of your card, somebody else posing as the cardholder "takes over" the account by requesting a replacement card on the same account, usually to be mailed to a different address. You would not know this has been done until you receive an account statement showing transactions not made by you or you fail to receive your monthly account statement.

- No card present. While you're in possession of your card, somebody makes transactions using the card number only, as in the case of mail orders, phone orders, or Internet transactions. You may not know this has been done until you receive an account statement showing mail/phone orders or online transactions not made by you.

- Other scenarios. There are other scenarios that are classified as fraud but don't fall into the described categories. An example would be the theft and subsequent use of balance transfer checks, which you may or may not have ordered from your bank.

- What to do if you suspect fraud. Call the bank or financial institution that issued your card immediately. Your issuer may want to cancel your current card and issue you a new one. Check with your issuer to verify that your mailing address has not been changed.

- If you still have your card but fraudulent purchases have been made, call your issuer to report the fraud and request a new card. Also, contact the credit bureaus to let them know that fraud has occurred. A "Fraud Alert" message will be placed on your file. You should also request a copy of vour credit report and review it carefully.